[PR]

×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

青天を行く白雲のごとき浮遊思考の落書き帳

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

日本の経済成長率が「世界最低」である、バカバカしいほど“シンプルな理由”

戦後、世界で唯一デフレに陥った国「日本」

週刊ダイヤモンド 2020.4.3号

https://diamond.jp/articles/-/230841

――前回まで(第1回、第2回、第3回)、「自国通貨を発行できる政府の国債はデフォルトしないので、原理的には、いくらでも好きなだけ財政支出をすることができる」というMMT理論について教えていただきました。

中野 それは「理論」というよりも、「事実」というべきでしょうね。

――そうかもしれません。だけど、だったら税金などいらないではないですか? 無税国家でいいじゃないですか?

中野 そんなことはできません。前にも説明したように、人々がお札という単なる「紙切れ」に通貨としての価値を見出すのは、その「紙切れ」で税金が払えるからです。だとすれば、国家が徴税権力を放棄したら、貨幣の価値もなくなります。無税国家にしたら、お札は文字通りに「紙切れ」になるでしょう。

――あ、そうでしたね……。

中野 そこまで極端でなくとも、政府が財政赤字を拡大しまくったら、大きな問題が生じます。たとえば、政府がさかんに国債を発行して公共投資をやり、投資減税や消費減税をやったら、需要が拡大して、供給力を超えるので、インフレになります。それにもかかわらず、公共事業をやりまくり、ついでに無税にしたら、おそらくインフレが止まらなくなり、ついにはハイパーインフレになるでしょう。

インフレとは物価が上がることですが、裏返せば、貨幣の価値が下がることです。つまり、ハイパーインフレになれば、お札はただの「紙切れ」になってしまいます。いくら政府に通貨発行権があっても、その通貨が無価値になってしまうのですから、ハイパーインフレはさすがに困ります。

だから、私は、このインタビューの冒頭(第1回)でこう言ったんです。「自国通貨発行権をもつ政府は、レストランに入っていくらでもランチを注文することができる。カネの心配は無用。ただし、レストランの供給能力を超えて注文することはできませんけどね」と。

――ということは、やはり、いくらでも好きなだけ国債を発行して、財政赤字を拡大してよいわけではないのですね?

中野 ええ。自国通貨発行権をもつ政府は、原理的にはいくらでも国債を発行することはできますが、財政赤字を拡大しすぎるとハイパーインフレになってしまいます。だから、財政赤字はどこまで拡大してよいかと言えば、「インフレが行きすぎないまで」ということになります。したがって、財政赤字の制約を決めるのはインフレ率(物価上昇率)だということになります。

――やはり財政規律は必要だと聞いて、ちょっとホッとしました。

中野 そうですでよね(笑)。ところで、ここで不思議なことに気づきませんか?

――なんでしょうか?

中野 財務省も主流派経済学者もマスコミも、「日本の財政赤字が大きすぎる」と騒いでいますよね?しかし、財政赤字が大きすぎるならば、インフレが行き過ぎているはずです。ところが、日本はインフレどころか、20年以上もデフレから抜け出せずに困っているんです。おかしいと思いませんか?

――たしかに……。

中野 つまり、日本がデフレだということは、財政赤字は多すぎるのではありません。少なすぎるんです。

――財政赤字が少なすぎる……驚くべきお話ですが、理屈としてはそうなりますよね。

中野 もっと言えば、インフレ率が財政赤字の制約だということは、デフレである限りは、財政赤字はいくらでも拡大してもいいということです。デフレのときには、財政赤字に制約はないのです。

――理屈ではわかるのですが、「いまの日本では財政規律は不要である」と聞くと、とんでもない“非常識”な話に聞こえてしまいます。

戦後、世界で唯一デフレに陥った国「日本」

中野 それは、デフレが異常な現象だからです。第二次世界大戦後、世界中の経済政策担当者が最も恐れたのがデフレであり、戦後、なんとかしてそれを回避し続けてきました。ところが日本は1991年ごろにバブルが崩壊し、1997年の消費増税と緊縮財政を主因に、1998年に、ついに第二次大戦後、世界で初めてデフレに突入しました。

しかも、このデフレは図1が示すように、20年を超える異例の長期にわたって続いています。

ちなみに、1997年と2014年に一時的に物価が上がっていますが、これは主に消費増税の一時的な影響によるもので、日本経済は、1998年以降、基本的にずっとデフレだったと言っていいでしょう。こんな長期のデフレは、この世界のなかで日本だけです。実に不名誉な実績というほかありません。

――戦後、長期のデフレに陥ったのは日本だけなんですね……。

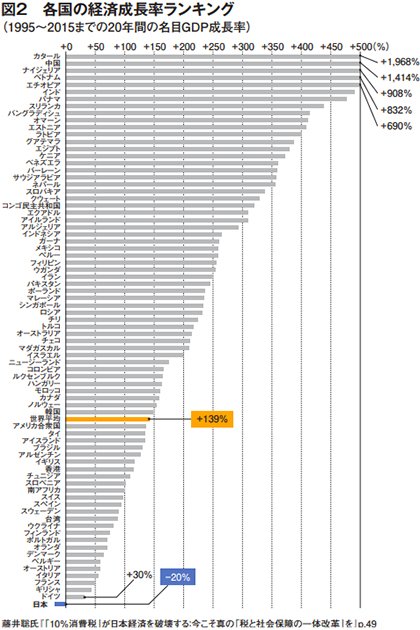

中野 そうですよ。そして、その間の経済成長率(名目GDPの成長率)を示したのが図2です。

ご覧のとおり、日本は最下位。しかも、日本だけがマイナス成長率を記録しているんです。おかしいと思いませんか?

――ひどいありさまですね……。このような状況下で、コロナショックに見舞われると思うと暗澹たる思いがします。

中野 まったくです。知識人のなかには、「日本は成熟社会だから、もう経済成長は望めない」と言う人もいますが、それもおかしい。たしかに、成熟した先進国には高度成長は望めないでしょうが、日本以上に成熟している欧米先進国はちゃんと経済成長していますからね。

さらに、図3を見てください。1990年代半ばまでは、ある程度、成長していたのに、1990年代半ばあたりを境に、日本だけが、突然、ポキッと折れたかのように、成長が止まっています。しかも、日本だけが長期のデフレに陥っている。

つまり、平成の日本経済は、世界的に見ても明らかに異常だったんです。これほど極端な現象が日本だけで起きているということは、社会の成熟、産業構造の変化、少子高齢化といった要因では、とうてい説明できません。

よっぽど間違った経済政策を長期にわたって続けない限り、こんな愚かな状況は起こりえないんです。世界中を探し回っても、こんな状況に陥っている先進国はないんですからね。日本政府の「政策知性」とでもいうべきものが、世界最低レベルであるということなんですよ。

――ずいぶん厳しい言い方ですね……。

「デフレ=資本主義の死」を放置する日本

中野 そりゃそうですよ。デフレがいかに恐ろしいものかを知れば、それを放置し続けるのがいかに罪深いことかがわかるはずです。

――デフレってそんなに恐ろしいんですか?

中野 ちゃんと説明したほうがよさそうですね……。

デフレとは、一般的には、一定期間にわたって、物価が持続的に下落する現象のことを言います。その反対に、物価が持続的に上昇する現象は、インフレと呼ばれます。

では、デフレは、どうして起きるのか? それは、経済全体の需要(消費と投資)が、供給に比べて少ない状態が続くからです。需要がないのだからモノが売れない状態ですね。このように「需要不足/供給過剰」がデフレ(物価の下落)を引き起こすわけです。

そして、デフレとは物価が下落していくことですから、裏返して言えば、おカネの価値が上がっていくということです。デフレとは、持っているおカネの価値が上がっていく現象なんです。

つまり、デフレになると、人々がモノよりもおカネを欲しがるようになるわけです。消費者であれば、モノを買うのを我慢して貯金するでしょうし、企業であれば、投資をして事業を拡大するよりも、内部留保として現預金を溜め込もうとするでしょう。

その結果、需要(消費と投資)はさらに縮小して、デフレがさらに悪化していくことになります。しかも、そんな状況を放置すれば、企業も労働者も将来への不安をさらに強めますから、余計におカネを使わずにため込むようになる。こうして、悪循環が無限に続くんです。

――デフレ・スパイラルですね?

中野 そうですね。それで、デフレの何が悪いのかというと、第一に、人々は消費をしなくなるのでマーケットが小さくなることです。マーケットが小さくなるのですから、企業の売上は下がり、赤字に陥り、最悪の場合には倒産します。労働者は、給料が下がったり、仕事そのものがなくなっていきます。その結果、現在の世代がどんどん貧困化していくわけです。

――実際に、日本では相対的貧困率が上がっていますね。

中野 ええ。第二に、企業が投資をしなくなることです。マーケットがずっと縮小していくわけですから、事業を拡大するために投資をするはずがありません。それに、デフレで将来も貨幣価値が上がっていくので、あとで借金を返済するときに実質的な返済額が膨らんでたいへんなことになりますから、銀行から融資を受けるような大型投資にはきわめて慎重になります。

これが深刻で、なぜなら、投資とは将来に利益を得るために行うものだからです。投資をするから、将来世代が豊かになるわけです。ところが、デフレ下では投資が減りますから、それだけ将来世代が貧困化することになります。つまり、デフレは、現役世代も将来世代も貧困化する恐ろしい現象なんです。

――怖いですね……。ところで、銀行融資を受けるような大型投資が減るということは、信用創造が減少するということですね?

中野 そうです。先ほども言ったように、「信用創造」という銀行制度が生まれたからこそ、資本主義経済は発展してきたのです。信用創造は資本主義経済の根幹であり、経済成長の最大のエンジンなんです。

ところが、デフレ下においては、その信用創造がなくなっていきます。それはいわば「資本主義の死」です。だから、私はデフレは異常事態だと言ったんです。世界中の経済政策担当者が「デフレだけは起こしてはならない」と考えて、最大限の警戒をしているのも当然のことです。

ーーにもかかわらず、日本はデフレを起こしてしまい、もう20年も脱却できずにいる……。そして、デフレという異常な状態にあるために、「いまの日本では財政規律は不要である」という”非常識”な結論になるというわけですね?

中野 そういうことです。

――では、どうすればデフレから脱却できるんですか?

「民間主導」でデフレ脱却ができないのは当たり前

中野 答え自体は簡単です。経済全体の需要を増やせばいいんです。

デフレとは「需要不足/供給過剰」の状態ですから、人々が消費や投資を増やして、需要を増やせばいい。そうすれば、デフレから脱却して、景気はよくなって、経済成長が始まります。

しかし、それが口で言うほど簡単ではありません。なぜなら、デフレ下では、人々が消費や投資を控えて、貯蓄に励むのが「経済合理的」だからです。当たり前ですよね? 給料が下がっているのに、じゃんじゃんモノを買っていたら、その人は、明らかにおかしいでしょう。モノが売れないのに、設備投資を拡大する企業があれば、その企業もおかしい。

景気が悪いときには、支出を切り詰めなければ、個人や企業は生き残ることができません。不景気で苦しいときに、節約して貯蓄に励むのは、美徳ですらあるのです。しかし、その結果、ますます需要が縮小して、デフレは悪化する。節約という、人々が苦しさを乗り切ろうとしてとった合理的な行動が、経済全体で見ると、需要の縮小を招き、人々をさらに苦しめるという不条理な結果を招いているのです。

このように、一人ひとりにとっては「経済合理的」な行動でも、それが積み重なった結果、全体として好ましくない事態がもたされてしまうことを「合成の誤謬」と言います。そして、デフレは「合成の誤謬」の典型です。だから、民間の力だけでは、デフレから脱却することは絶対にできません。

――では、どうすればいいんですか?

中野 「大バカ者」がいればいいんですよ(笑)。

――は? 「大バカ者」……ですか?

中野 ええ。デフレ下では、節約するのが経済合理的ですから誰も消費・投資をしないので、需要と供給の差(デフレ・ギャップ)は絶対に埋まりません。だから、デフレなのに、とんでもない金額のおカネを使う「大バカ者」が登場して、デフレ・ギャップを埋めてあげなければいけない。その「大バカ者」を「政府」というんです。

――なるほど。民間主導ではデフレから脱却できないのだから、政府主導でやるしかない、と?

中野 そうです。要するに、政府が財政出動で需要を生み出して、デフレ・ギャップを埋める以外に、デフレから脱却する方法はないのです。先ほど私は、「デフレのときには、財政赤字に制約はない」と言いましたが、デフレのときに財政赤字に制約を設けると、デフレから脱却することができないと言うべきなんです。

ここにも、ビジネス・センスでマクロ経済を論じる危険性があります。デフレ下においては、民間のビジネスでは節約が美徳であっても、その美徳を政府に求めたらデフレから脱却できなくなるからです。むしろ、政府は民間とは逆の行動をとらなければならない。デフレのときには支出を増やし、インフレのときには支出を減らすことで、経済を調整するのが政府の役割なんです。

――しかし、これまでも日本政府は財政出動を増やしたことがあったけれども、景気対策としての効果はなかったと聞いたことがあります。

「財政政策は景気対策として有効ではない」は本当か?

中野 ああ、そのような認識が日本には根強くありますね。バブル崩壊後の1990年代に巨額の公共事業が景気対策として行われたけれど、不況から脱することができなかったので、財政政策は有効ではないというわけです。

だけど、それも事実誤認です。まず、日本の公共投資が増加したのは、90年代前半だけで、90年代後半以降は減少に転じ、2000年代に入ると公共投資はさらに減らされました。

そして、日本経済がデフレに突入したのは、まさに公共投資が減少し、消費税が5%へと増税された直後の1998年からです。公共投資が減らされる前の90年代前半は、少なくともデフレは回避できていたのです。

しかも、公共投資が増加したとされる90年代前半ですら、90年度から96年度にかけて、一般政府(中央政府と地方政府)による投資額は、約13兆円増加しただけでした。中央政府による投資額に限れば、1兆5000億円程度しか増えていないんです。

だから、1990年代の日本の経験は、公共投資が多すぎたとか、意味がなかったということを示すものではありません。むしろ、その逆で、1990年代の公共投資は多すぎたのではなく、少なすぎたのです。

実際、国際通貨基金(IMF)も、2014年10月の「世界経済見通し」において、日本の90年代前半の財政政策を検証して、当時の公共投資の規模は不十分であったものの、効果がなかったというのは間違いであると結論しています。

――緊縮財政を各国で実施してきた、あのIMFがですか?

中野 そうです。あのIMFですら、日本の90年代の財政出動は無駄ではなく、むしろもっと積極的にやるべきだったと言っているんです。

そもそもバブルの崩壊とは、資産価値がいきなり半減したほどの大きなショックだったわけです。その大ショックに対応して、デフレへの転落を防ぐためには、中途半端な景気対策ではダメだったんです。もっと巨額の公共投資をもっと長く続けるべきでした。そうしていれば、デフレにはならず、日本経済はもっと成長していたに違いありません。

――そうなんですね……。でも、日本はグローバル化が進んだために、公共投資による景気効果は弱くなっていると聞いたことがあります。

中野 ああ、それは主流派経済学の大物であるローレンス・サマーズが「MMTは閉鎖経済を前提としていて、開放経済では通用しない」とMMT批判をするときのロジックと同じですね。主流派経済学は財政政策には意味がないと教えていますが、それはこういうロジックなんです。

開放経済下では、財政赤字を拡大することによって、たしかに内需が増えるが、そうすると民間資金が枯渇して金利が上昇するから通貨高になる。通貨が高くなると外需が減るから、せっかく増やした内需を相殺する。だから、開放経済下では財政政策は無意味だというわけです。「通貨高」というものを計算に入れているんですね。これが主流派経済学の標準的な考え方だから、サマーズは「MMTは、きっと閉鎖経済を前提にしているに違いない」と思い込んで、的外れな批判をしているんです。

――的外れ?

中野 まったくの的外れ。論外ですよ。前に説明した国債発行のオペレーションを思い出してください。国債を発行して民間資金を吸い上げているのではなく、逆に、国債を発行して財政出動を行うことで、民間資金は増えるんです。そして、金利にはまったく影響がない。これが事実でしたよね?

だから、主流派の経済学者が主張するように、「民間資金が枯渇して金利が上昇するから通貨高になる」などという現象が起きるはずがないんです。よって、この議論は、「以上、終わり」ということです。念のために付け加えておくと、MMTは開放経済を前提にしており、変動相場制のほうが望ましいと論じています。

――なるほど……。

中野 主流派経済学の何が痛いかというと、「貸出が預金を生む」という事実を知らないことなんです。集めた預金を貸し出していると思い込んでいるから、資金が逼迫すると勘違いしている。信用創造という資本主義の基本中の基本を理解していれば、こんな理解にはならないんです。

ついでに言っておくと、「デフレ脱却のため」という触れ込みで、主流派経済学者が主張して実行された、いわゆる「リフレ政策」(インフレ目標と量的緩和)がほとんど効果がないのも当たり前のことなんです。

――そうなんですか?

(次回に続く)